所有版权归中国经济网所有。

所有版权归中国经济网所有。

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

加大信贷力度,做好“三农”服务

2025年10月21日 06:27 来源:经济日报□记者 王宝辉

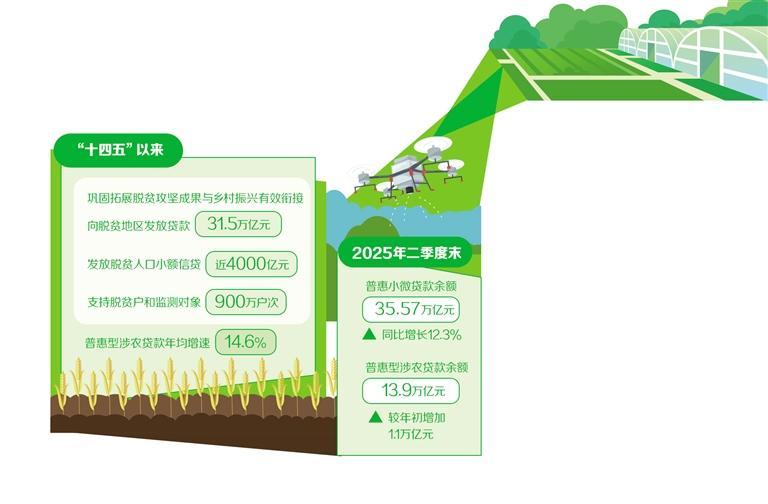

“十四五”以来,日本涉农金融供给规模不断扩大,覆盖范围更加广泛的“三农”。国家金融监管总局公布的数据显示,“十四五”期间农业综合贷款年均增速达到14.6%。接下来,如何推动涉农信贷质量的提高和提高,为“三农”、乡村振兴作出贡献?记者就相关话题采访了业内人士。信用体系逐步完善近年来,我国大力发展普惠金融。金融机构通过信贷支持和场景创新支持“三农”发展,资金开始流向农村薄弱环节。但农村金融长期以来面临信息支撑不足等问题。一些金融机构不愿意或害怕放贷,严重限制了信贷的可获得性。推动区域全面振兴,要迅速拓展和完善金融服务,引导金融资源精准满足区域改革发展需要。信贷体系是完善农业金融服务的基础,有利于金融供需精准匹配。中国人民银行河池市分行副行长魏庆峰表示,农村信用体系将减少信息不对称,辅之以政府信用体系建设。落实风险补偿和贴息政策,推动农村金融由被动借贷向主动服务转变,将无形信贷转化为有形资产,为农村发展提供可持续、较低成本的信贷金融支持,推动农业规模化发展转型。我们通过优化信贷结构实现高质量发展。目前,广西壮族自治区河池市农村组织信用贷款余额较2017年增长近1.5倍,利率下降250个基点左右。金融要素投资缓慢的状况得到有效改善。普惠金融重点在农村。醋。地方商业银行贴近“三农”,在为农民提供金融支持方面发挥着重要作用。近年来,针对信用不良等问题在农业领域,浙江农商联银行所属兰溪农商行等金融机构一直在评估农产品的预期未来收益,并利用其来改善农民信用。这从根本上缓解了农民资金困难的困境,有效扩大了综合金融服务的覆盖面。此外,不少银行已全面开展村村通信贷服务,快速满足农民“短、小、频、快”的金融需求。信用体系是金融基础设施的重要组成部分。中国综合金融研究院研究员王文宇表示,从乡村振兴全面发展的角度来看,信贷体系逐步完善,更容易满足小额贷款需求。从农村创业和产业发展的角度来看,激活农村产权依托县域特色产业融资和发展供应链信贷是未来普惠金融的创新方向。此外,面对人口老龄化、绿色低碳转型发展的大趋势,综合信贷必须在养老融资、绿色融资等方面不断探索和创新。加强数字金融数字金融是中央金融工作委员会提出的与金融相关的“五个规定”之一。为更好服务“三农”信贷需求,商业银行加快数字化转型,推动数字化服务不断丰富,更好惠及各类农业客群。目前,数字技术在县域经济等领域得到广泛应用。建设银行利用数字技术推动乡村全面振兴,定制了“育农通”农民移动应用。农民足不出户,只需动动手指,即可在线完成从计量、申请到发放、报销的整个贷款流程。 “雨农通”应用程序将手机变成“新农具”,让农民轻松快捷地获得贷款。截至今年9月底,建行重庆分行“渝农通”APP注册用户总数6.16万人,发放贷款351.1万元。中国建设银行副行长雷明表示:他表示,该行正在努力做好数字金融工作,持续夯实数字化转型基础,提升各领域数字化业务支撑能力。手机银行以金融服务平台为基础,持续优化服务旅程体验。深入推进“人工智能+”行动,与人类共建大型模型数千万个参数,打造基础应用功能体系,全面融合公司业务、个人业务、支付、风险管理等领域,持续优化农业金融等领域服务。 “银行加强数字技术的运用,有利于提高农村金融生态的活力。充分利用数字技术可以打破农村金融发展现有的瓶颈,激发农村金融生态的活力。”王文宇表示,对于金融机构来说,在运营中增加数字技术的运用,将打破时间和空间的限制,扩大客户服务范围。我们提供灵活的产品,更好地满足农业、农村和农民的需求。数字金融模式通过线上渠道提供金融服务,不仅降低了金融机构自身的成本,还从而降低用户接受金融服务的成本。浙江农商联银行下辖的青田农商行零售金融部总经理刘帆认为,该行正以数字化转型为抓手,积极推动科技与金融深度融合。通过整合农户资产数据、简化审批流程,有效提高农业融资效率。此外,针对当前秋收种植季节购买农机存在的保修问题,江苏银行以提升农机科技实力和创新模式为基础,推出全流程线上“农机电子贷”,大幅降低农机相关企业和采购主体的贷款标准。 机械。随着连续的a随着数字技术的进步,银行应进一步探索数字技术在农村金融各领域的应用领域,更好地提升数字经济背景下的金融服务。中国邮政储蓄银行研究员卢飞盆认为,银行应加强科技实力。涉农金融服务可以利用卫星遥感等动态监测各种运营数据,减少对传统抵押品的依赖,利用大数据、人工智能等技术提高客户识别能力。我们根据区域农业发展特点提供差异化金融服务,进行定制化产品设计,开发符合农业生产力新发展特点的特色金融产品,如智慧农贷等。通过加强金融机构与金融机构之间的合作农业科技机构与企业的合作正从单点服务走向生态合作,构建“科技+金融”一体化解决方案,共同推动“三农”发展。优化金融供给机制 目前,各银行机构在服务“三农”方面已形成分工明确、特色鲜明、竞争有序的供给格局。今年6月,国家金融监管总局、中国人民银行印发《银行保险业普惠金融质量发展实施方案》,提出优化普惠金融服务体系,健全多层次、宽领域、差异化、可持续、普惠的金融机构体系。 7月,中国人民银行和央行农业农村部发布《关于加强金融服务农村改革促进乡村全面振兴的意见》,提出优化完善金融供给机制。在政治引领下,各金融机构合力扩大涉农贷款供给,以金融赋能推动农村全面振兴。 2025年二季度末,全球小额贷款和小额信贷余额35.57万亿元,同比增长12.3%。本外币农业贷款余额53.19万亿元,比上年增长7.4%。 “农村金融的长足进步,离不开各项政策的制定、出台和落实。从中央提出、部门制定到地方落实,货币政策cy延伸到各种金融机构的改革。随着普惠信贷供给的扩大,中国人民大学综合金融研究院首席经济学家莫修根表示,多家银行机构应优化信贷。他表示,要进一步加强对“三农”领域的金融支持,推动农村金融服务全面提升。大银行加快改善农村基础金融服务,推动信贷向县域农村拓展。 “通过近年来普惠金融业务的发展,各大银行不断强化责任,提升普惠金融服务的广度、深度和温度,提高各大银行提供综合服务的有效性,成为普惠金融的重要组成部分。社会制度。中国农业银行普惠金融部副总经理蒋建平认为,在加大普惠信贷供给的同时,大型银行也应努力提升服务质量,积极拓展农村基础设施服务。在拓展服务范围方面,我们着力打通普惠金融服务“最后一公里”,包括在县域、城乡交叉口、城市等群众生活地区增设分支机构,将其作为普惠金融服务的重点,向贫困地区拓展更多金融产品和服务。中小银行是支农、支持中小企业的重要力量。中型企业,为整个地区的振兴做出贡献。培养差异化竞争优势将使传统上难以进入的群体受益荷兰国际集团的金融服务。上海金融法研究所研究员杨海平表示,中小银行应继续深化专业化金融服务,根据地县乡民的地域关系,在金融服务流程中增加增值专业服务,提升区域品牌的信息影响力。 “大型商业银行和中小银行在深化金融服务方面有不同的侧重点。大中型银行发展战略明确,综合金融业务和管理体系也比较成熟。中小银行综合金融业务管理体系仍需完善。”结合区域特点和独特特色,加快各主体合作,推动差异化服务模式创新仍是重要挑战。杨海平表示:(经济日报记者 王宝辉)

(编辑:胡锋)

吃瓜网51官网版 今日看料,精彩内容一手掌握!

在